¿Te preocupa tu bienestar futuro? ¿Te preocupan tus familiares? Mientras planificas tus finanzas de cara al futuro, hay muchos riesgos que podrían materializarse. Imagina que tienes un accidente y pasas a depender económicamente de una pensión de invalidez. Este tipo de cosas no son nunca deseables, pero pueden ocurrir. De ahí la importancia de la planificación familiar.

No importa cómo sea tu familia, incluso si eres soltero y no tienes hijos. Una buena protección hará que tu camino hacia la libertad financiera sea mucho más fácil de recorrer. Porque sabrás qué, pase lo que pase, tendrás los recursos que necesitas.

Contenido

Qué es la planificación financiera

Nunca es demasiado pronto para poner en orden tus finanzas. Para empezar tienes que ser consciente de lo que ingresas y lo que gastas cada mes. Así podrás hacerte una idea de cuál es tu situación de partida y calcular cuánto podrías ahorrar.

La planificación financiera es el proceso a través del que organizamos nuestros recursos económicos para sacarles un mayor partido. Por desgracia, para muchas personas esto es algo extremadamente complicado de hacer. No porque no tengan capacidad para ello, sino porque carecen de una buena educación financiera.

En España nuestro sistema educativo no tiene ninguna asignatura centrada en la formación financiera, algo que sí ocurre en otros países de nuestro entorno. Esto hace que desconozcamos conceptos tan importantes como el de preahorro, y que gastemos nuestro dinero sin pensar demasiado.

Y al final nos encontramos con que nuestros ingresos nunca parecen ser suficientes. Aunque lleguemos a fin de mes, los recursos siempre son escasos. Si aparece cualquier gasto extra nuestra economía se puede venir abajo.

Por el contrario, si aprendemos a planificar nuestras finanzas, como ya ha hecho Pepe Promedio, podemos vivir mucho más tranquilos. Comprobarás que no hace falta tener un sueldo muy grande. Si organizas bien los recursos de los que dispones, nunca te faltará nada.

En realidad, para lograr ese objetivo, debes trabajar en dos campos a la vez: la planificación financiera y la protección familiar.

¿Para qué sirve la protección y cómo se consigue?

Todos estamos expuestos a riesgos que nos pueden dejar económicamente muy mal. Por ejemplo, el caso de la invalidez de la que hablábamos antes.

La planificación te lleva hacia la libertad financiera, pero vas a tardar un tiempo en alcanzar ese estado. Hasta que no llegues ahí, deberías estar protegido frente a los riesgos que pueden afectarte. Así, si estos llegan a materializarse, ni tú ni tu familia quedaréis desamparados a nivel económico. Podréis seguir trabajando en vuestra planificación y aspirar a la libertad financiera.

La protección es, por tanto, una herramienta que sirve para qué, si llega una contingencia importante, en tu casa sigan entrando los mismos ingresos.

Como ya habrás imaginado, la mejor herramienta para conseguir esta protección es un seguro de vida e invalidez.

Échale un vistazo a este vídeo y lo entenderás mejor:

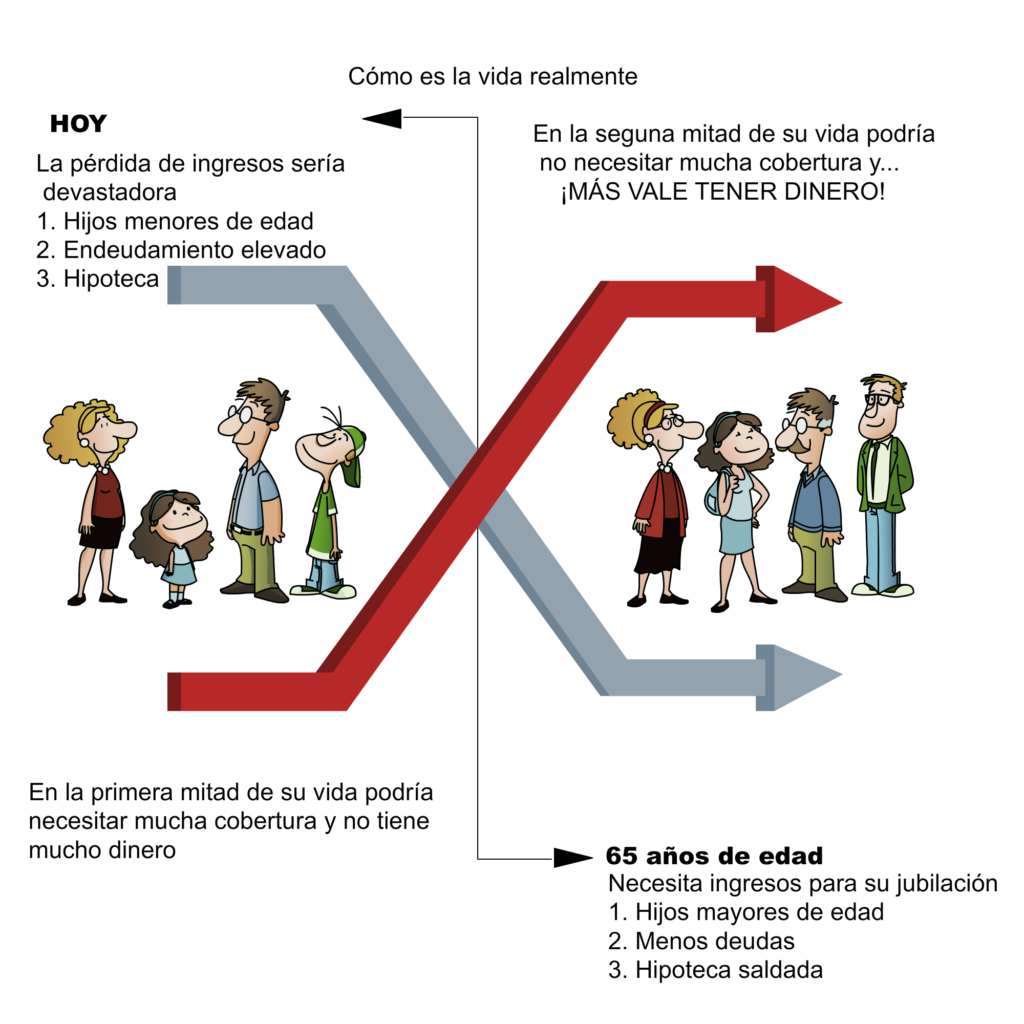

Teoría de la responsabilidad decreciente

De cara a conseguir la mejor protección familiar posible, debes entender que la misma no debe ser siempre igual. Lo más inteligente es abogar por un modelo de protección decreciente. ¿Por qué? Porque, a medida que avanzas en tu camino hacia la libertad financiera, tienes más recursos económicos. En consecuencia, necesitas menos protección por parte de un seguro.

La vida va cambiando. En la primera etapa todos tenemos más responsabilidades y, en consecuencia, más gastos. Es lo que ocurre cuando nos compramos una casa y/o tenemos hijos.

La segunda etapa llega en el momento de la jubilación. En ella se reducen nuestros ingresos, pero también las responsabilidades. Nuestra casa ya debería estar pagada y los hijos (si los hemos tenido), ya serán mayores e independientes.

Somos responsables de terceros, pero también de nosotros mismos. Si algo falla en la economía familiar, el problema es para todos los miembros de la unidad familiar. Por tanto, cuando estamos en esa primera etapa de la vida a la que acabamos de hacer referencia, necesitamos una protección mayor de la que nos hará falta más adelante. Porque, con el paso del tiempo, tendremos, por un lado, menos responsabilidades y, por otro lado, más recursos económicos propios.

Es decir, que lo lógico es contratar un seguro de vida (e invalidez) mientras estamos en la primera etapa. Así tenemos la seguridad de estar protegidos mientras trabajamos poco a poco en nuestra libertad financiera. Una vez que hayamos alcanzado esta última, ya podemos prescindir del seguro.

Te va a quedar todavía más claro con el siguiente vídeo:

Desmintiendo creencias que evitan que las personas se protejan

Todos sabemos qué es un seguro de vida y lo importante que es la protección familiar. Aun así, muchas personas se resisten a protegerse. Esto se debe, básicamente, a la pervivencia de tres creencias erróneas que vamos a desterrar.

Solo mueren las personas mayores

A todos nos gustaría llegar a ancianos, pero la muerte puede acontecer en cualquier momento. En 2019 algo más de 9.000 personas murieron en España en la franja de edad de 25 a 44 años.

Precisamente en esa primera etapa de la que hablábamos antes. Así que muchos de ellos habrán dejado tras de sí a su familia en una difícil situación económica si no estaban protegidos: con una hipoteca por pagar, préstamos personales pendientes, hijos pequeños, etc.

La gente más joven suele morir por accidentes

Nada más lejos de la verdad. En 2019 solo un 2,7% de las muertes de menores de 65 años se produjeron a consecuencia de un accidente de tráfico. La gran mayoría fallecieron a consecuencia de una enfermedad. Por tanto, es importante protegerse también de este riesgo.

Las incapacidades permanentes son algo propio de las personas de edad avanzada

Esto tampoco es cierto. Cualquier persona puede sufrir un accidente o una enfermedad que derive en una incapacidad. Si, además, se da la circunstancia de que es joven y ha cotizado poco, su prestación pública será muy baja.

El riesgo de morir, de sufrir una enfermedad, o una incapacidad permanente, siempre está ahí, no importa la edad que tengas. De hecho, cuanto antes ocurran estas circunstancias, en peores condiciones económicas quedará tu familia. ¿No crees que tus seres queridos se merecen estar bien protegidos?

Que la invalidez no sea financiera

Una invalidez permanente no solo implica que no puedes trabajar. En la mayoría de los casos, también lleva aparejados una serie de gastos. Por ejemplo, adaptar tu casa y tu vehículo a tus nuevas circunstancias.

Además, es posible que tengas que tomar medicación durante toda tu vida, lo que supone un gasto extra. ¿Lo habías pensado alguna vez?

Lo malo es que no solemos ser conscientes de estas cosas hasta que nos ocurren y, para entonces, ya es muy tarde.

El riesgo de sufrir una invalidez no lo puedes evitar, pero sí puedes evitar qué, si esta situación llega a producirse, os quedéis sin recursos económicos. Lo que te proponemos es que no dejes para mañana lo que puedas hacer hoy y protejas tus ingresos para proteger a tus familiares.

La protección y la familia

Cuando uno es joven se siente prácticamente indestructible. Está bien ser optimista y pensar que no pasará nada malo. Sin embargo, como suele decirse, lo más inteligente es esperar lo mejor y estar preparado para lo peor.

Mira a tu alrededor. Ahí está tu familia. Seguro que no te gustaría que ellos lo pasaran mal por una circunstancia que te afectara a ti. Si has protegido al banco con un seguro que le garantiza que la hipoteca se pagará si a ti te ocurre algo, ¿por qué no ibas a protegerles a ellos de igual manera? Los quieres mucho más que al banco.

Imagina que tienen que afrontar tu muerte. O que vuestra vida cambia radicalmente a raíz de un accidente o de una enfermedad que te deja sin poder trabajar nunca más. Aunque el dinero no da la felicidad, en momentos tan complicados como estos que describimos puede ser de gran ayuda para sobrellevar mejor la situación. Tus familiares lo van a pasar mal si algo te ocurre, eso no puedes evitarlo. Lo que sí puedes evitarles es el sufrimiento de pasar necesidades económicas.

¿Y si no tengo familia?

Nos hemos centrado en la protección familiar, pero puede que tú seas una persona soltera y sin hijos. ¿Eso quiere decir que no necesitas protección? ¡Para nada!

De hecho, si tu economía depende exclusivamente de tus ingresos, tienes todavía más razones para protegerte. Piensa, ¿qué pasará si una invalidez te deja fuera del mercado laboral? ¿Podrías subsistir con una pensión pública?

Debes pensar en ti y en tu bienestar. De forma que, si algo llega a ocurrirte, no te conviertas en una carga a nivel económico para otras personas.

Ya lo has visto, tengas o no personas a tu cargo, la protección familiar es importante. Dormirás mucho más tranquilo si sabes que estás protegido frente a las incidencias que pueden poner patas arriba tu vida y afectar de manera directa a tu economía.